Thị trường nhà đất, Tin tức

Mặt bằng Lãi suất vay mua nhà hiện nay đang ở mức nào?

Th11

Mặt bằng chung lãi suất vay mua nhà tại các ngân hàng hiện nay dao động từ 6,7 – 12 %/năm. Trong đó, các ngân hàng nước ngoài có mức lãi suất thấp nhất, mức cao nhất thuộc về một số ngân hàng cổ phần tư nhân.

Lãi suất vay mua nhà khó giảm

Cuối năm, nhu cầu mua nhà của người dân ngày càng tăng mạnh. Đáp ứng nhu cầu đó các ngân hàng cũng cung cấp nhiều gói sản phẩm cho cá nhân mua nhà với các mức lãi suất ưu đãi. Tuy nhiên, mức lãi suất và điều kiện cho vay của mỗi ngân hàng lại khác nhau tùy thuộc vào từng đối tượng khách hàng mà ngân hàng nhắm tới.

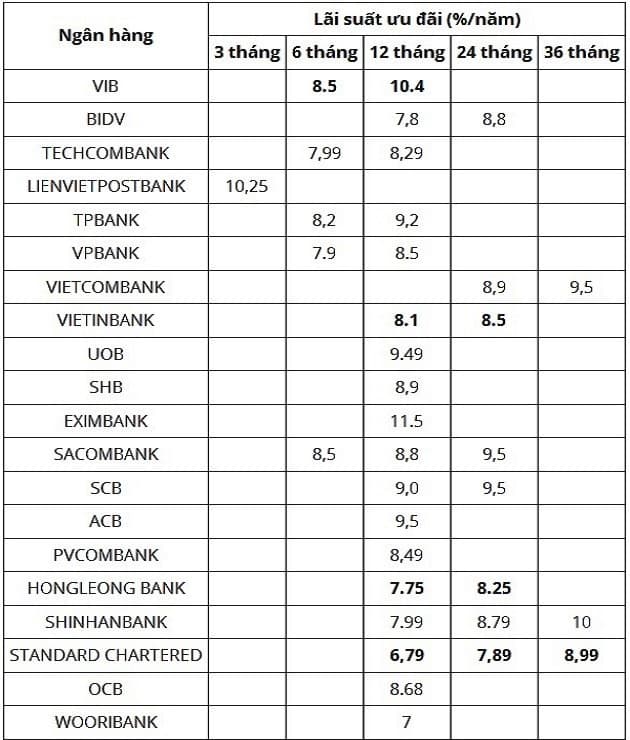

Cụ thể, đối với nhóm ngân hàng thương mại cổ phần lớn như BIDV, Techcombank, VP Bank, TP Bank,… lãi suất cho vay mua nhà hiện nay dao động trong khoảng 7,8-9,0%/năm.

Nhóm các ngân hàng cỡ nhỏ như VIB, Eximbank, OCB, ACB, SCB… mức lãi suất cho vay dao động quanh mức 9,0 – 11,5%/năm. Trong đó, ngân hàng Eximbank hiện có mức lãi suất cao nhất 11,5% với với gói ưu đãi 12 tháng.

Mức lãi suất cho vay mua nhà thấp nhất trên thị trường hiện nay là của nhóm các ngân hàng nước ngoài, dao động khoảng 6,7-7,9%/năm. Đơn cử như Ngân hàng Standard Chartered có mức lãi suất 6,79%/năm với gói ưu đãi 12 tháng; Wooribank – 7,0%/năm ưu đãi cố định 12 tháng. Tuy nhiên, đi kèm theo đó là những điều kiện khá ngặt nghèo như người vay phải chứng minh thu nhập rõ ràng qua tài khoản, nguồn thu nhập từ lương qua sao kê ngân hàng, thu nhập từ kinh doanh có kiểm toán, tỷ lệ cho vay tương đối thấp…

Nhìn chung, trong bối cảnh cạnh tranh khốc liệt phân khúc cho vay mua nhà, lãi suất tại các ngân hàng không quá chênh lệch nhau. Sự chênh lệch có thể sẽ bù lại ở những yếu tố khác như tỷ lệ cho vay, phí trả nợ trước hạn, thời gian cho vay tối đa và các dịch vụ hỗ trợ đi kèm…

Bảng tổng hợp lãi suất cho vay mua nhà tháng 11/2019 tại một số ngân hàng

So với thời điểm đầu năm, lãi suất vay mua nhà hiện tăng hơn khoảng 0,5 – 1,0 điểm %. Cụ thể, đầu năm, lãi suất của ngân hàng Techcombank là 7,79%/năm với gói ưu đãi 12 tháng, nay tăng lên 8,29%/năm; hay ngân hàng Vpbank cũng tăng từ 7,9%/năm lên 8,5%/năm.

Nhận định về tình hình lãi suất từ nay đến cuối năm, ông Trần Quang Duy – Phó Giám đốc Topbank.vn cho biết, từ nay đến cuối năm, mặt bằng lãi suất cho vay mua nhà sẽ khó giảm nhưng cũng không thể tăng cao. Bởi nếu lãi suất tăng, các ngân hàng không thể thu hút được khách hàng vay vốn. Việc lãi suất có xu hướng tăng vào cuối năm là diễn biến hết sức bình thường của thị trường do đây là thời gian cao điểm cho vay mua bất động sản cũng như xu hướng siết tín dụng vào bất động sản. Bên cạnh đó, các các ngân hàng thương mại cổ phần cũng chịu áp lực huy động vốn trung và dài hạn hoặc yêu cầu giảm tỷ lệ tối đa nguồn vốn ngắn hạn cho vay trung dài hạn của Ngân hàng nhà nước.

Từ nay đến cuối năm, mặt bằng lãi suất cho vay mua nhà sẽ khó giảm nhưng cũng không thể tăng cao

Có nên vay mua nhà thời điểm này?

Trong bối cảnh lãi suất vay mua nhà khó giảm, các chuyên gia tài chính cho rằng, với cá nhân có nhu cầu về nhà ở vẫn nên vay mua nhà nếu nguồn thu nhập ổn định từ lương của cả 2 vợ chồng khoảng 25 – 40 triệu đồng/tháng trở lên, đồng thời có nguồn tích lũy khoảng 20-30% giá trị căn nhà. Thực tế hiện nay, các chủ đầu tư dự án, nhất là các dự án căn hộ chung cư đều có liên kết với các ngân hàng để hỗ trợ vốn cho khách hàng cá nhân vay mua nhà, trả góp hàng tháng. Mức lãi suất cũng cạnh tranh, có thể lãi suất ưu đãi giảm trong giai đoạn đầu 6-12 tháng, nhưng biên độ cộng thêm sau thời gian này cũng không quá cao.

Tuy nhiên, nếu khách hàng không có nguồn thu nhập ổn định từ lương, cũng như không có nguồn vốn tích lũy thì nên cân nhắc khi vay vốn. Với những khách hàng này rủi ro cao hơn, nên ngân hàng cũng áp mức lãi suất vay cao hơn.

Khoản vay mua nhà với mỗi cá nhân là một khoản tiền không nhỏ, do đó, để tránh áp lực bởi lãi suất thả nổi sau thời gian ưu đãi, tốt nhất người vay nên chuẩn bị số tiền trả trước ít nhất là 30% giá trị tài sản; đồng thời đảm bảo thu nhập duy trì ổn định và cố gắng tăng thêm các khoản thu nhập khác.

Hiện nay, lãi suất vay mua nhà thường được các ngân hàng tính theo hình thức dư nợ giảm dần. Tức là số tiền mỗi tháng phải thanh toán cho lãi suất khoản vay sẽ giảm dần dựa theo số tiền gốc giảm dần hàng tháng do khách hàng trả nợ theo lịch trả nợ.

Cụ thể: Số tiền người vay phải trả tháng 1 = (Số tiền gốc đã vay/thời gian vay tiền + Số tiền gốc hiện tại) x Lãi suất vay.

Số tiền người vay phải trả tháng 2 = Số tiền gốc đã vay/thời gian vay tiền + (Số tiền gốc đã vay – số tiền gốc trả tháng 1) x Lãi suất vay.

Hết thời gian ưu đãi, người vay vốn sẽ trả mức lãi suất điều chỉnh theo thị trường. Công thức tính lãi suất cho vay thông thường = lãi suất cơ sở hoặc lãi suất tham chiếu + biên độ (lãi suất cơ sở là mức lãi suất huy động cao nhất ngân hàng đang áp dụng, phổ biến là kỳ hạn 12-13 tháng).

( Theo batdongsan.com.vn)